葛飾区・江戸川区・墨田区・江東区・足立区等の新築一戸建て・土地・マンションの情報検索

|

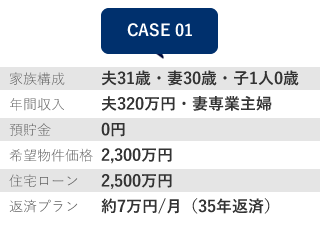

■頭金0円でも大丈夫なの? お子様が生まれたことで「家族の家がほしい」と思い始めたご夫婦。初めての「住まい」探しで、不動産の知識もほとんどなく、なにがわからないかもわからない。「貯金0円で本当に家が買えるのだろうか?」と不安を感じている。 不安と課題

・頭金0円で家を買って、将来の支払いは大丈夫なの?

・お金を貯めてから買ったほうがいいのかな? アドバイス

・未来カレンダーで、今買う場合と4年後に買う場合を比較して「見える化」。4年後に買うよりも、今買った方が60歳時のローンの残債が少ないこと、まだお子様が小さいのでいろんな対策ができることをアドバイス。

<解決策>

頭金を貯めるよりも今買った方が、将来のローンの支払い、教育費、老後の資金なども有利になることがわかった。 |

|

■ローンの支払いと教育費に問題が… 専業主婦は「自分が働かなくても生活には困らない」と思っていた。ところが、未来カレンダーの作成を進めていくと、お子様2人の成長に合わせてローンの支払いが家計を圧迫し、教育費の捻出が厳しくなる現実が明確になる。 不安と課題

・ご主人の年収だけではローンの支払いが追いつかない。

・でも、この物件を購入したい。 アドバイス

・未来カレンダーで将来を「見える化」したことにより、お金が不足するのは一定の期間だけで、プラスの収入が必要な時期が見えてきた。

<解決策>

奥様が教育本番期までの5年間限定で働くことを決めて、ご希望の物件をご購入になった。 |

|

■いつまで子供と一緒に暮らすの? 小学1年生と2年生のお子様を持つご夫婦。お子様を溺愛して「ずっと一緒に暮らせる広い家がほしい」と来社された。住宅購入後の生活を考えると、郊外の広い家よりも市街地の方が通勤に便利だか予算が追いつかない。 不安と課題

・市街地の駅近なのか、郊外なのか。

・エリアもなかなか定まらない。 アドバイス

・未来カレンダーで、ご家族の年齢を「見える化」。ご主人が定年退職する28年後、息子さんは35歳(今のご主人の年齢より上)で、子供は2人とも結婚して独立している年齢。

<解決策>

・老後、夫婦2人で暮らすことを考えたら、それほど大きな家は必要ないかもしれない。 家族の年齢を「見える化」して、定年時の子供2人の年齢に気づいたことにより、夫婦2人でも持て余さない広さの「住まい」を市街地エリアで探してご購入になった。 |

|

■「住まい」を持つ意義とは? 3人家族で、お子様は男の子なので将来は独立するだろうと思っている。老後のことを考えると、同郷のご主人と奥様には田舎に帰るかもしれないので、住宅のご購入に踏み切れない。 不安と課題

・そもそも家を買っていいのか?

・買ったとしても、将来どうすればいいのか。 アドバイス

・未来カレンダーとローンのシミュレーションにより、ご主人が60歳のときのローンの残債は約750万円、土地の資産価値は約2,800万円であることを確認。

<解決策>

・土地の売却、団体信用生命保険の保障、賃貸活用など、賃貸で暮らすよりも、住宅を購入する方が将来的な選択肢が広がることを確認した。 持ち家の場合、賃貸の場合、それぞれの未来カレンダーを比較することで、持ち家のメリットを認識して、住宅をご購入になった。 |

|

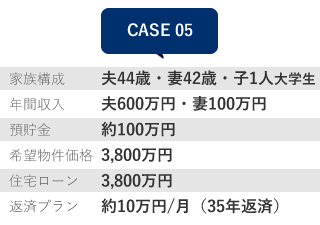

■保険を活用した返済軽減型の繰り上げ返済 家族3人で家賃11万円の賃貸アパート暮らし。ご主人は44歳、定年後の生活に漠然とした不安を持っている。「退職後も家賃を払いながら暮らしていけるのだろうか?」 息子はまもなく大学卒業。教育資金は一段落したのだけれど…。 不安と課題

・漠然とした不安の解消。

・住宅を購入した場合、ローンをどのように組めばいいのか、正解が見えない。 ・月々ローンを支払いながら生活するためには、なにか有効な対策はあるのだろうか。 アドバイス

・今後40年間の収支の動向を可視化すると、25年後には預貯金が底をつき、さらに80歳になる頃には1,500万円の赤字になる試算。これでは住宅の購入は難しい。

<解決策>

・そこで、住宅ローン控除と保険を活用した繰り上げ返済プランを検討した。 60歳で住宅ローン控除の還付金と退職金による1回目の繰り上げ返済を、70歳で保険の解約払戻金による2回目の繰り上げ返済を返済軽減型で実行すると、70歳以降はローン返済額が30,900円になり、年金収入でも年間の収支は黒字へ。 |